Autorem artykułu jest radca prawny Małgorzata Miller.

Wyrokiem z dnia 26 września 2017 roku Naczelny Sąd Administracyjny (sygn. akt II OSK 118/16) stwierdził, że ustawa o obowiązkach przedsiębiorców w zakresie gospodarowania niektórymi odpadami oraz o opłacie produktowej znajduje zastosowanie nie tylko do przedsiębiorców wprowadzających na terytorium kraju produkty – jako rzeczy samoistne – wymienione w załączniku do ustawy (tj. wyszczególnione tam rodzaje olejów i opon) – ale także znajduje ona zastosowanie do przedsiębiorców wprowadzających na terytorium kraju “towary”, których częściami składowymi lub przynależnościami są te produkty. Tym samym uznano, że także oleje i opony znajdujące się w przywożonych pojazdach także podlegają pod tę ustawę. To orzeczenie spowodowało więc, że ustawa zaczęła być stosowana do dealerów i komisów samochodowych.

Według NSA uzasadnienia dla takiej regulacji należy upatrywać w tym, że odpady poużytkowe z takich produktów, jak oleje czy opony, powstają zarówno z samych tych produktów, jak i z produktów, których są one częściami składowymi lub przynależnościami.

Oznacza to, że każdy przedsiębiorca przywożący auta z zagranicy (przedsiębiorców takich jest, biorąc pod uwagę statystyki z portali z ogłoszeniami motoryzacyjnymi, ponad 20 tysięcy) zobowiązany jest do zapewnienia poziomu odzysku, zgodnie z przepisami ustawy o obowiązkach przedsiębiorców w zakresie gospodarowania niektórymi odpadami oraz o opłacie produktowej.

Podwójny obowiązek

Teza Naczelnego Sądu Administracyjnego prowadzi do podwójnego obciążenia przedsiębiorców z tego samego tytułu. Przedsiębiorców wprowadzających na rynek polski pojazdy mechaniczne dotyczy bowiem ustawa o recyklingu pojazdów wycofanych z eksploatacji z dnia 20 stycznia 2005 r. (Dz.U. Nr 25, poz. 202), która od dnia 1 stycznia 2016 roku wprowadziła dla takich przedsiębiorców obowiązek zapewnienia sieci recyklingu pojazdów wycofanych z eksploatacji, a brak stworzenia takiej sieci recyklingu obwarowany jest opłatą w wysokości, która zależna jest od ilości wprowadzonych na rynek pojazdów (ale wynosi minimum 12 tysięcy złotych). Ustawa ta dotyczy recyklingu i odzysku odpadów z pojazdów jako całości, a więc także od znajdujących się w tych samochodach opon i olejów.

Opłata produktowa

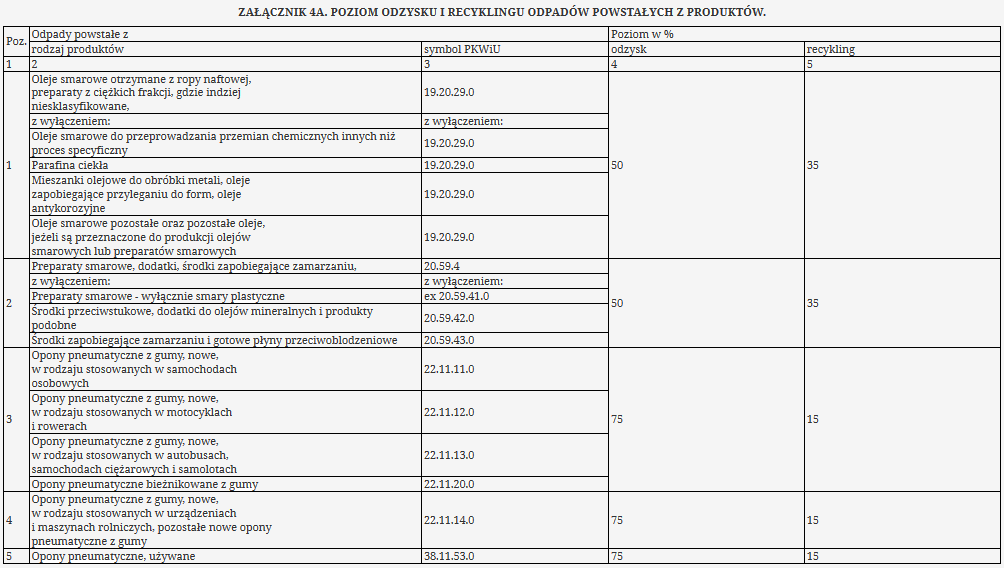

Przedsiębiorca jest zobowiązany zapewnić odzysk, a w szczególności recykling, odpadów takiego samego rodzaju jak odpady powstałe z produktów wprowadzonych przez niego na terytorium kraju – co najmniej w wysokości określonej w załączniku nr 4a do ustawy.

Przedsiębiorca może to zrobić samodzielnie lub za pośrednictwem organizacji odzysku. Oba podmioty są obowiązane do prowadzenia dodatkowej ewidencji obejmującej informacje o masie wprowadzonych na rynek krajowy produktów, z podziałem na poszczególne ich rodzaje, a w przypadku organizacji odzysku informacje o wykazie przedsiębiorców, w imieniu których działa organizacja oraz masie wprowadzonych na rynek krajowy przez przedsiębiorców produktów, z podziałem na poszczególne ich rodzaje.

Czym jest wprowadzenie produktu? Wprowadzenie na rynek krajowy produktów następuje: w dniu ich wydania z magazynu w celu ostatecznego wprowadzenia na terytorium kraju; w dniu ich dopuszczenia do obrotu na terytorium Unii Europejskiej (w przypadku importu produktów); w dniu wystawienia faktury potwierdzającej wewnątrzwspólnotowe nabycie produktów (w przypadku wewnątrzwspólnotowego nabycia). Produkt uważa się za wprowadzony na terytorium kraju tylko raz.

Rozliczenie wykonania obowiązku następuje na koniec roku kalendarzowego, a przedsiębiorca, który nie wykonał obowiązku zapewnienia odpowiedniego poziomu odzysku i recyklingu jest zobowiązany do wpłacenia opłaty produktowej. Oblicza się ją jako iloczyn stawki opłaty i różnicy między wymaganym a osiągniętym poziomem odzysku (recyklingu) przeliczonej na wielkość wyrażoną w masie produktów. Obowiązek obliczenia i uiszczenia opłaty produktowej za poprzedni rok należy spełnić do 31 marca danego roku. Opłata jest obliczana oddzielnie dla każdego produktu, oddzielnie w zakresie wymaganego poziomu odzysku i oddzielnie w zakresie wymaganego poziomu recyklingu. Nie uiszcza się opłaty produktowej, której łączna wysokość nie przekracza 100 zł. Nie zwalnia to z obowiązku przedłożenia sprawozdania.

Szczegółowe stawki opłaty produktowej określa rozporządzenie Ministra Środowiska w sprawie szczegółowych stawek opłat produktowych dla poszczególnych produktów z dnia 16 grudnia 2014 r. (Dz.U. z 2014 r. poz. 1968). Z tabelą opłaty stanowiącą załącznik do tego rozporządzenia można się zapoznać w tym miejscu.

Nie ma jednolitego wzoru sprawozdania o wysokości należnej opłaty produktowej w zakresie wprowadzanych produktów. Urzędy marszałkowskie poszczególnych województw udostępniają formularze na swoich stronach internetowych.

Dla przedsiębiorców, którzy nie rozliczali opłaty produktowej istnieje ryzyko obciążenia opłatą produktową do 5 lat wstecz.

Jak wspomnieliśmy wyżej, dystrybutor pojazdów podlegający przepisom ustawy jest obowiązany również do prowadzenia ewidencji, obejmującej informacje o masie wprowadzonych na rynek krajowy produktów, z podziałem na poszczególne ich rodzaje oraz masie poddanych odzyskowi i recyklingowi odpadów powstałych z produktów, z podziałem na poszczególne ich rodzaje na podstawie dokumentów potwierdzających odrębnie odzysk i odrębnie recykling.

Brak możliwości wykonania?

Nadmienić należy ponadto, że ustawa o obowiązkach przedsiębiorców w zakresie gospodarowania niektórymi odpadami oraz o opłacie produktowej w zakresie w jakim miałaby dotyczyć opon i olejów znajdujących się w przywożonych z zagranicy pojazdach jest w istocie prawem martwym i niemożliwym do egzekwowania.

W przypadku przywożących pojazdy nie jest bowiem możliwe w postępowaniu administracyjnym dotyczącym wymierzenia opłaty ustalenie po fakcie jaka była masa opon oraz oleju znajdujących się w pojeździe w chwili ich przywiezienia na terytorium Polski co wynika z bardzo wielu czynników, w szczególności z właściwości fizycznych produktu jakim są opony (ubytek masy wskutek upływu czasu) oraz sposobu pracy silników mechanicznych (ubytek oleju).

BDO

Drugim z obowiązków dealera albo komisu – poza opłatą produktową – jest rejestracja w Bazie danych o produktach i opakowaniach oraz o gospodarce odpadami (w skrócie BDO). Rejestr BDO dostępny jest pod adresem www.bdo.mos.gov.pl.

Obowiązkowi złożenia wniosku o wpis podlegają wszystkie firmy, które wprowadzają na terytorium Polski produkty w rozumieniu ustawy (smary, opony, oleje, baterie, akumulatory), tj. przedsiębiorcy w rozumieniu przepisów ustawy – Prawo przedsiębiorców, dokonujący importu lub wewnątrzwspólnotowego nabycia produktów, w tym na potrzeby własne, oraz wytwórcy wprowadzający produkty na terytorium kraju.

Podstawą do dokonania wpisu jest złożenie przez podmiot wniosku w formie papierowej – wzory dostępne pod wskazanym powyżej adresem strony internetowej. Formularz ma kilka stron, zawiera jedenaście działów, ale tylko niektóre z nich będą dotyczyły dealerów. Uzyskanie wpisu do rejestru jest warunkiem legalności wykonywania działalności objętej obowiązkiem wpisu, a nie złożenie wniosku o wpis do rejestru jest wykroczeniem z art. 179 ustawy o odpadach zagrożonym karą aresztu lub grzywny do 500 zł. Dodatkowo może zostać nałożona na przedsiębiorcę administracyjna kara pieniężna w wysokości od 1000 zł do 1 000 000 zł. Dodatkowo może zostać nałożona na przedsiębiorcę kara pieniężna w wysokości od 1000 zł do 1 000 000 zł. Opłata rejestrowa i roczna wynosi 100 zł dla mikro przedsiębiorcy i 300 zł dla pozostałych przedsiębiorców. Rejestr BDO jest głównie wykorzystywany przez organy administracji państwowej oraz inspekcję ochrony środowiska. Miał być dużym ułatwieniem dla przedsiębiorców dokonujących usług transportu odpadów, gdyż po dokonaniu wpisu do rejestru przedsiębiorcy są zwolnieniu z obowiązku uzyskania zezwoleń na transport odpadów.